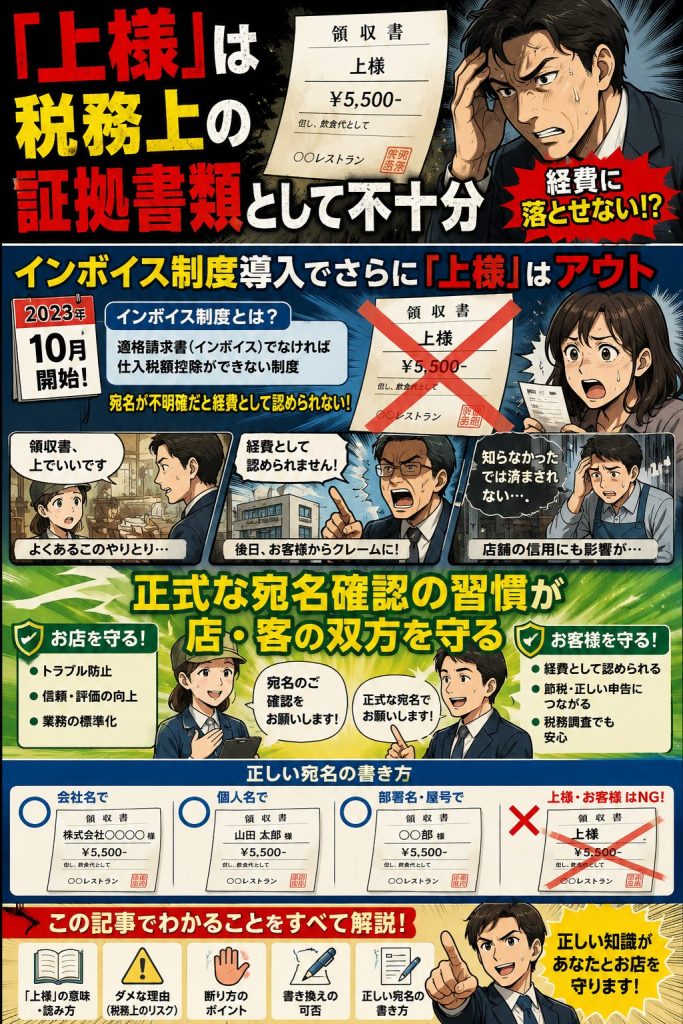

飲食店やコンビニのレジで「領収書、上でいいです」と言われること、ありますよね。ベテランのスタッフでもなんとなく流してきた方は多いかもしれませんが、実はこの「上様」表記、税務上にかなり大きな問題をはらんでいます。

2023年10月から始まったインボイス制度の導入以降、「上様」の領収書が経費として認められないケースが増え、お客様からのクレームに発展した店舗の事例も報告されています。

この記事では「上様」の意味・読み方から、ダメな理由、断り方のポイント、書き換えの可否、正しい宛名の書き方まで、順を追ってわかりやすく解説します。

「上様」の意味と読み方、その語源

「上様(うえさま)」の読み方と基本的な意味

「上様」は「うえさま」と読みます。もともとは将軍など身分の高い人物への敬称として使われていた言葉です。それが商取引の場に転用され、「特定のお客様全般」を指す丁寧な省略表現として定着していきました。

江戸時代の商慣習に由来するとも言われており、宛名をわざわざ書かなくても済む便利な表現として、長らく受け入れられてきました。今でも「お名前は?」「上でいいです」というやりとりは、全国各地の飲食店や小売店で当たり前のように聞かれます。

「上様」が使われてきた場面と慣習

「上様」が使われてきた主な場面は、個人が会社に経費申請する際に領収書を受け取る場面です。わざわざ会社名や氏名を伝えるほどでもない少額の支払い、あるいは急いでいる場面で「上でいいです」と言う習慣が広まりました。

余談ですが、「上様」という言葉は時代劇でよく聞く「将軍様=上様」と同じ字を書きます。かつては最高権力者を指した言葉が、今やレシートの宛名欄に使われているというのは、なかなか面白い変遷だと思いませんか。

「上様」表記が問題視されるようになった背景

慣習として根付いていた「上様」が問題視されるようになったのは、税務の厳格化とインボイス制度の導入が大きなきっかけです。かつては「慣習的に通用するもの」として大目に見られてきましたが、現在は法的な要件が整備されたことで、明確に不十分な記載と見なされるケースが増えています。

慣習と法律のギャップが広がった、というのが現状の正確な表現でしょう。

「上様」という言葉の変遷

江戸時代

身分の高い人への最高敬称(将軍・大名)

使われ方:日常会話・書状

明治〜平成

商慣習としての宛名省略表現

使われ方:領収書・請求書の宛名欄

⚠ 現代(2023年〜)

インボイス制度上・税務上の問題表現

原則使用推奨されず

この図を見ると、「上様」という表現が純粋な敬称として生まれ、商慣習の中で別の意味で使われるようになった経緯がわかります。特に平成から現代への変化は、法制度の整備によって生じたものです。

長年通用してきた慣習が、ある時点を境に「問題あり」とされる。このようなことは税務の世界では珍しくなく、知らないまま使い続けることがリスクになるケースと言えます。

領収書に「上様」と書くのがダメな理由

税務上の問題:宛名が特定できない

「上様」の領収書がダメとされる最大の理由は、宛名が誰なのかを特定できないからです。税務調査では、支払いが誰によるものかを客観的に証明する必要があります。「上様」では誰でも使い回せる状態になってしまい、経費の正当性を示す証拠書類として不十分とみなされる可能性があります。

法人税法・所得税法の観点から言えば、経費として認めるためには「誰が、いつ、何に、いくら払ったか」が明確な書類が求められます。「上様」はこの「誰が」の部分を埋められません。

経費認定リスクとその影響

税務調査で「上様」領収書の経費計上を否認された場合、追加の税負担が発生するリスクがあります。特に、同じ金額・同じ日付で複数の「上様」領収書が存在する場合は、二重計上を疑われる可能性もあります。

金額が小さければ大丈夫、という保証はどこにもありません。たぶん少額なら指摘されないことも多いとは思いますが、繰り返し使用していると調査の際に問題となるケースもあります。

店舗側が抱えるリスク

「上様」で発行した側にもリスクはあります。お客様が経費として使えないとわかったとき、「ちゃんと説明してくれなかった」とクレームになる可能性があります。特にインボイス制度の導入以降、この種のトラブルは実際に増えています。

発行する側は法律上の義務として強制される立場ではありませんが、お客様の便宜を考えると、正しい宛名での発行を促す対応が店舗の信頼にもつながります。

| 確認項目 | 上様での発行 | 正式宛名での発行 |

|---|---|---|

| 経費として認められるか | ❌ 認められない可能性大 | ✅ 問題なし |

| 税務調査時の評価 | ❌ 証拠書類として不十分 | ✅ 有効な証拠書類 |

| インボイス対応 | ❌ 要件を満たさない | ✅ 要件を満たす |

| 仕入税額控除 | ❌ 適用不可の可能性 | ✅ 適用可 |

| 書き換え・再発行 | ❌ 後から書き換え不可 | ✅ 発行時点で完結 |

この比較表を見ると、「上様」がいかに多くの面でリスクをはらんでいるかが一目でわかります。5項目のうち、問題がない項目が1つもないという結果です。

正式な宛名さえ記入すれば、すべての問題が解消されます。「お名前をお聞きしてもよいですか?」という一言を習慣化するだけで、これだけのリスクを回避できるのです。

領収書「上様」と言われたら、店側はどう断るべきか

丁寧に断るための正しい言い方

「上様で」と言われたとき、多くのスタッフが困惑するのはよくわかります。しかし、断ること自体はお客様のためにもなる対応です。おすすめの断り方はこうです。

「恐れ入りますが、インボイス制度の関係上、正式なお名前か会社名を記入させていただかないと、経費としてお使いいただけない場合がございます。お手数ですがお教えいただけますか?」というトーンが理想的です。「お客様のために」という視点から伝えることで、角が立ちにくくなります。

「上様でいい」と強く主張された場合の対応

どうしても「上様でいい」と主張されるお客様には、「弊店のポリシーとして上様でのご発行は対応しかねる状況になっております」と、個人の判断ではなく店舗ルールとして伝えることが有効です。

感情的な対立を避けるために、「私がそう決めた」ではなく「制度上そうせざるを得ない」という説明の枠組みを使うのがポイントです。インボイス制度という客観的な根拠があるので、活用しない手はありません。

事前準備で断りをスムーズにする方法

POP(張り紙)やカード型の案内を事前に用意しておくと、口頭での説明を大幅に省略できます。「領収書の宛名は、正式なお名前または会社名でのご記入をお願いしております(インボイス制度対応のため)」と書いた案内をレジ横に置くだけで、対応が格段にスムーズになります。

スタッフが毎回説明する手間が省け、特に新人スタッフへの負担軽減にも直結します。初期投資はA4用紙1枚分ですが、その効果は相当大きいはずです。

「上様で」と言われたときの対応フロー

「インボイス制度の関係で正式なお名前が必要です」

正式な名前・会社名を確認して発行

インボイス制度を根拠に再説明。POPを見せる

正式名称で発行

店舗ポリシーとして丁重にお断り

このフローチャートをレジ裏やバックヤードに貼っておけば、スタッフ全員が同じ対応を取れるようになります。特に経験の浅いスタッフが一人でレジに立つ場面で、判断のよりどころとして機能します。

断り方の根拠として「インボイス制度」という具体的な法律名を使うことが、対応の説得力を高める最大のポイントです。「ルールだから」という言い方より、制度名を出した説明のほうが、お客様に納得してもらいやすい傾向があります。

インボイス制度と領収書「上様」問題の深い関係

インボイス制度によって「上様」が完全にアウトになった

2023年10月に始まったインボイス制度(適格請求書等保存方式)の導入により、「上様」問題はより深刻になりました。インボイスとして認められる書類には、発行者の登録番号・税率・税額に加え、受領者の氏名または名称の記載が必要です。

「上様」では受領者の名称が特定されないため、適格請求書の法定要件を満たしません。つまり、「上様」の領収書を受け取っても、消費税の仕入税額控除が受けられない可能性が高くなっています。

仕入税額控除が受けられないと何が起きるか

仕入税額控除とは、事業者が支払った消費税を、売上にかかる消費税から差し引ける仕組みです。これが適用されないと、実質的に消費税を二重に負担するような状態になります。

たとえば税込11,000円の経費を「上様」領収書で受け取った場合、1,000円の消費税控除が受けられない可能性があります。1件あたりの金額は小さく感じるかもしれませんが、年間を通じて積み重なれば、決して無視できない金額になります。

通常の領収書とインボイスの記載要件の違い

一般的な領収書とインボイス(適格請求書)は、見た目は似ていますが記載要件が異なります。通常の領収書は任意の形式で発行できますが、インボイスとして機能させるためには7つの法定事項をすべて満たす必要があります。

「上様」の問題は通常の領収書の段階でも問題ですが、インボイスの観点からはさらに厳格です。受領者の名称の明記はその要件のひとつであり、これを欠く時点でインボイスとして機能しません。

| # | 記載事項 | 上様での発行 | 正式宛名での発行 |

|---|---|---|---|

| 1 | 発行者の氏名または名称 | ✅ | ✅ |

| 2 | 登録番号(T+13桁) | ✅ | ✅ |

| 3 | 取引年月日 | ✅ | ✅ |

| 4 | 取引内容(軽減税率なら※印) | ✅ | ✅ |

| 5 | 税率ごとの税込合計金額 | ✅ | ✅ |

| 6 | 消費税額(税率別) | ✅ | ✅ |

| 7 | ⚠ 受領者の氏名または名称 | ❌ 特定不可 | ✅ 明記あり |

※7番(受領者名称)が「上様」の場合、インボイス全体が要件不適合となります

このチェックリストを見ると、7つある要件のうち「上様」によって崩れるのは1項目だけです。しかしその1項目が欠けるだけで、書類全体がインボイスとして無効になってしまいます。

裏を返せば、宛名さえ正式に記入すれば、他の要件を満たすことは難しくありません。登録番号の取得と税額の明記が加われば、あとは通常の領収書を丁寧に書くだけで完成します。

「上様」の領収書は書き換えできるのか

書き換えは原則として不可、その法的な理由

「上様」で受け取った領収書を後から正式な名前に書き換えることは、原則としてできません。領収書は商取引の事実を記録した証拠書類であり、発行後の書き換えは文書の改ざんに当たる可能性があるからです。

特に税務申告に使用する書類として扱う場合、改ざんが発覚すると法的な問題に発展するリスクがあります。「消して書き直せばバレない」という考え方は、双方にとって非常に危険です。

正しい対処法は「再発行の依頼」

正しい対処法は、発行元に再発行を依頼することです。「上様」で受け取った領収書を持参し、「正式な宛名で再発行いただけますか?」と依頼するのが正攻法になります。

ただし、再発行に応じるかどうかは発行者側の判断によります。中小規模の店舗では対応できないこともあります。そのため、最初の発行時点で正式な宛名にしてもらうことが、最も確実な解決策です。

店舗側がすでに「上様」で発行してしまった場合

店側がすでに「上様」で発行してしまったケースでは、控え(副票・帳簿の記録)に正式な顧客情報を残しておくことが重要です。完全な解決にはなりませんが、後から照合できる記録を残すことで、一定の説明が可能になります。

次回からの改善策として、スタッフへの周知・マニュアルの整備・POPの設置を優先しましょう。同じミスを繰り返さない環境を作ることが、最も実践的な対処です。

「上様」の領収書を受け取ってしまったときの対処フロー

発行元に再発行を依頼する

正式な領収書で処理

明細・振込記録を補足保管。税理士に相談

通常の経費処理

(ただし税務調査リスクあり)

可能なら再発行依頼が望ましい

このフローを見ると、「上様」の領収書を受け取った後の対処は、インボイスとして使うかどうかで大きく変わることがわかります。不要な手間を避けるためにも、受け取る前の一言確認が最善策と言えます。

発行する側・受け取る側のどちらの立場から見ても、トラブルの根本的な解決策は「発行前に宛名を確認すること」に集約されます。事後対応は必ず手間がかかります。

正しい領収書の宛名書き方と確認ポイント

個人の場合と法人の場合の書き方の違い

領収書の宛名は、個人であれば「田中 太郎 様」のように氏名を記入します。法人の場合は「株式会社〇〇 御中」のように、正式な法人名を書くのが基本です。

よくある間違いとして、部署名だけを書いたり「(株)」のような略記を使ったりするケースがあります。税務上の観点からは、登記されている正式な法人名での記載が望ましいとされています。

スタッフが発行時に確認すべき3つのポイント

領収書を発行する際に必ず確認すべき項目は、①宛名(氏名または法人名)、②金額、③発行日の3点です。この3点が正確であれば、基本的な要件はクリアできます。

インボイスとして機能させるためには、さらに登録番号と税額の明記が必要です。しかし、まず宛名の確認を習慣化するだけで、「上様」問題の大半を未然に防ぐことができます。

宛名確認をスムーズに行うための現場の工夫

「お名前か会社名をお聞きしてもよいですか?」という一言を自然に言えるかどうか、現場では意外と難しいものです。レジの流れを止めることへの遠慮や、お客様の反応への不安が邪魔をすることがあります。

おすすめの方法は、宛名記入用のメモ用紙と小さなペンをレジ前に用意し、お客様自身に書いていただくスタイルです。名刺を出していただくのも有効です。この方法なら聞き間違いも防げますし、慣れれば30秒もかかりません。

領収書 記載例の比較

❌ 悪い例(上様)

| 宛名: | 上様 |

| 金額: | ¥11,000(税込) |

| 但し書き: | お食事代として |

| 発行者: | 〇〇レストラン |

| 登録番号: | なし |

| 税額明細: | なし |

✅ 良い例(正式宛名)

| 宛名: | 株式会社△△ 御中 |

| 金額: | ¥11,000(税込) |

| 但し書き: | お食事代として |

| 発行者: | 〇〇レストラン |

| 登録番号: | T1234567890123 |

| 税額明細: | 税率10% 消費税1,000円 |

この対比図を見ると、正しい領収書がどのような形であるべきかが直感的に把握できます。特に「登録番号」と「税額明細」は、インボイスとして機能させるための必須項目です。

左の「悪い例」と右の「良い例」を比べると、変わっている点は宛名・登録番号・税額明細の3か所だけです。この3点を意識して対応するだけで、お客様に安心して使っていただける領収書を発行できます。

まとめ

「領収書、上でいいです」というひと言は、日常的なやりとりのように聞こえますが、税務上・インボイス制度上の観点から見ると、無視できない問題をはらんでいます。

「上様」での発行を断ることは、お客様を守ることでもあります。正式な宛名での発行を丁寧に依頼する習慣を、店舗全体で作っていくことが大切です。

FAQ(よくある質問)

- Q「上様」の読み方は「うえさま」で合っていますか?

- A

「上様(うえさま)」という読み方は正しいです。もともとは将軍など身分の高い方への敬称でしたが、商取引の場では「特定のお客様全般」を指す省略表現として使われるようになりました。

ただし、領収書の宛名として使われる「上様」は、慣習的な表現であり、法律的に認められた記載様式ではありません。読み方は正しくても、現在の税務上の観点からは使用が推奨されない表現と理解しておく必要があります。

- Q「上様」の領収書でも、少額なら経費として通りますか?

- A

金額の大小にかかわらず、「上様」の領収書が経費として認められるかどうかは保証がありません。少額だからといって税務調査でスルーされるという明確な基準は存在せず、特に法人の場合は記帳の正確性が厳しく求められます。

繰り返し使用していると指摘対象になる可能性もあります。金額にかかわらず、正式な宛名での発行を依頼することが最も確実な対処法です。

- Qインボイス制度が始まる前に受け取った「上様」領収書はどうすればいいですか?

- A

2023年10月以前に受け取った「上様」領収書は、インボイスとしての要件は問われません。ただし、経費として認められるかどうかという問題は、インボイス制度以前からも存在していました。

過去の「上様」領収書については、クレジットカードの明細や振込記録など、支払いの事実を示す補足資料を合わせて保管しておくことをおすすめします。不安な場合は税理士に相談するのが最も確実です。

- Q店側として「上様」を断りたいが、クレームになるのが怖いです。

- A

断り方に工夫をすれば、クレームになることはほとんどありません。ポイントは「お客様のためにも正式な宛名での発行をおすすめしている」というトーンで伝えることです。

「インボイス制度の関係上、弊店では上様での発行を対応しておりません」という言い方は、個人の判断ではなく制度に基づいた説明として受け取っていただきやすいです。レジ横にPOPを設置しておくと、口頭での説明をほぼ省略できます。