「銀行振込で支払ったのに領収書を請求された」「印紙代がかさんで困ってる」——そんな悩み、実は多くの事業者が抱えています。実は銀行振込の領収書には、現金取引とは違った独特のルールがあるんです。

この記事では、銀行振込時の領収書の書き方から印紙税の正しい知識、トラブル回避のポイントまで、実務で本当に使える情報を網羅的に解説します。テンプレートや具体例も豊富にご用意しましたので、今日から実践できる内容になっています。

銀行振込で領収書は本当に必要なのか?

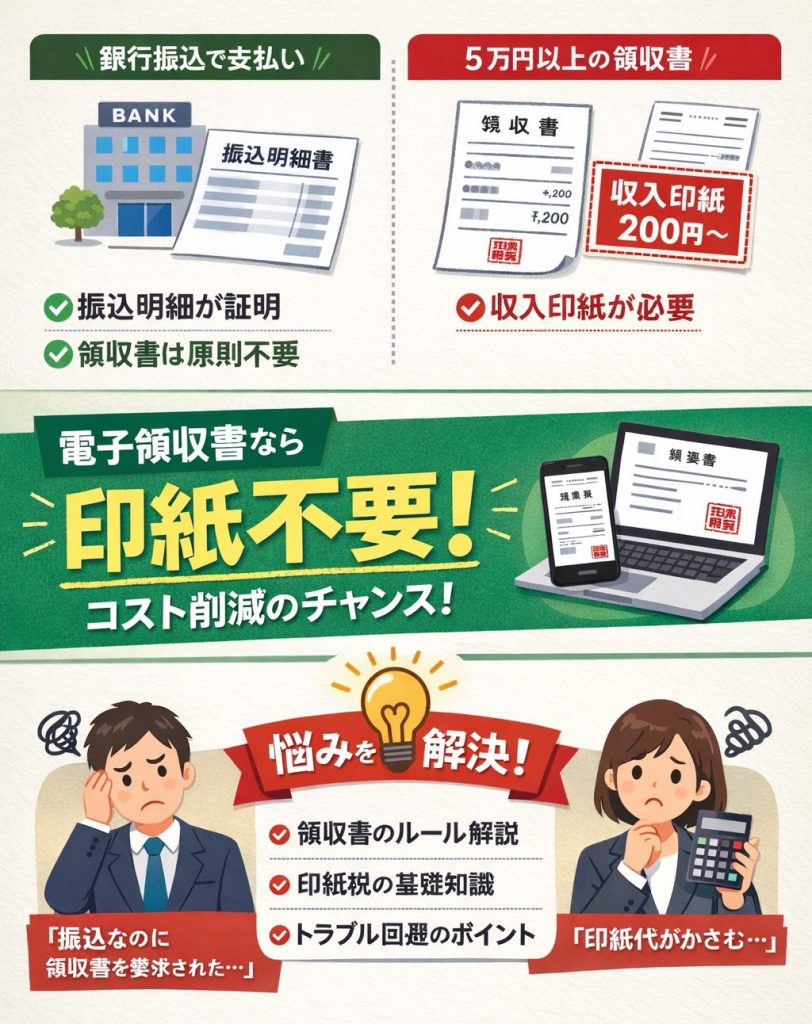

結論から言うと、銀行振込の場合は原則として領収書の発行は不要です。なぜなら、振込を実行した時点で銀行が振込明細書を発行するため、それが支払いの証明になるからです。

振込明細書には振込人、振込先、金額、日時といった必要情報がすべて記載されており、税務署もこれを正式な証憑書類として認めています。つまりわざわざ領収書を発行しなくても、税務上は何の問題もないわけです。

ただし、民法第486条では「弁済をする者は、受取証書の交付を請求することができる」と定められています。つまり、支払側が領収書の発行を求めた場合、受取側には発行義務が生じるんですね。

上記のグラフは、中小企業の銀行振込取引における領収書発行状況を示したものです。約65%の企業が事前に合意を取り、領収書発行を省略しています。これにより、印紙代や郵送費、事務作業の手間を大幅に削減できているわけです。

領収書発行を省略するメリット

領収書発行を省略することで、企業は以下のようなメリットを享受できます。まず印紙代のコスト削減が挙げられます。5万円以上の取引では200円から、100万円を超えると400円以上の印紙税が必要になるため、年間の取引件数によっては数万円から数十万円の節約になります。

次に、郵送費や封筒代といった実費も不要になります。さらに、領収書の作成・管理・発送という事務作業から解放されるため、人件費の削減にもつながるんです。実際、ある企業では領収書発行を電子化・省略化することで、年間約120万円のコスト削減に成功したという事例もあります。

それでも領収書が必要なケースとは

ただし、以下のような場合には領収書の発行が求められることがあります。取引先の社内ルールで領収書の提出が義務付けられている場合や、高額取引で正式な受領証明が欲しい場合、また税務調査に備えて万全の体制を整えたい企業などです。

こうしたケースでは、事前に契約書や請求書に「振込の場合は領収書発行不要」と明記しておくか、または発行する場合の条件(電子領収書での対応など)を取り決めておくと、トラブルを未然に防げます。

銀行振込の領収書には印紙税がかかるのか?

銀行振込であっても、領収書を発行する以上は印紙税の課税対象になります。これは多くの方が誤解しているポイントですが、「銀行振込だから印紙不要」というのは間違いです。

国税庁の見解によれば、印紙税法第3条は「課税文書の作成者は、その作成した課税文書につき印紙税を納める義務がある」と規定しており、支払方法による除外規定は一切ありません。つまり、現金でも振込でも、領収書という文書を作成すれば印紙税の対象になるということです。

印紙税額の詳細一覧

| 記載金額 | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上〜100万円以下 | 200円 |

| 100万円超〜200万円以下 | 400円 |

| 200万円超〜300万円以下 | 600円 |

| 300万円超〜500万円以下 | 1,000円 |

| 500万円超〜1,000万円以下 | 2,000円 |

| 1,000万円超〜2,000万円以下 | 4,000円 |

| 2,000万円超〜3,000万円以下 | 6,000円 |

| 3,000万円超〜5,000万円以下 | 10,000円 |

| 5,000万円超〜1億円以下 | 20,000円 |

上記の表は、売上代金に係る領収書(第17号文書)の印紙税額を示しています。記載金額は原則として税抜金額で判定されるため、消費税を明記していれば税抜で5万円未満なら非課税となります。たとえば税込54,000円(税抜49,091円)なら印紙不要です。

電子領収書なら印紙不要という裏ワザ

ここで知っておきたいのが、電子領収書(PDFなど)で発行すれば印紙税が一切かからないという事実です。印紙税法は紙の文書を前提としているため、電子データは課税対象外なんですね。

つまり、100万円の取引でも1億円の取引でも、PDF形式の領収書をメールで送付すれば印紙代はゼロ。これは完全に合法的な節税手法であり、多くの企業が積極的に活用しています。ただし、電子帳簿保存法の要件を満たす必要があるため、タイムスタンプや改ざん防止措置が必要になる点には注意が必要です。

銀行振込の領収書の正しい書き方【7つの必須項目】

領収書を発行する際には、法律で定められた必須項目を漏れなく記載する必要があります。特に銀行振込の場合は、二重計上を防ぐため但し書きに「銀行振込により受領」と明記することが重要です。

①発行日(取引日)

発行日には、実際に入金が確認できた日付を記入します。契約日や納品日ではなく、銀行口座への着金日が基準です。日付は西暦・和暦どちらでも構いませんが、「R6年」や「24年」のように省略するのは避けましょう。「2024年12月15日」または「令和6年12月15日」のように完全な形で記載します。

これは税務上、どの年度の収入として計上するかを明確にするための重要な情報です。日付が不正確だと、税務調査で指摘される可能性があるため注意が必要です。

②宛名(支払者名)

宛名は必ず正式名称で記載します。「上様」と書くのは税務上認められていません。上様宛の領収書は、税務調査で「他人からもらった領収書を使って経費をかさ増ししているのでは」と疑われる原因になります。

法人の場合は「株式会社〇〇」「〇〇株式会社」など、前株・後株も正確に記載します。個人事業主の場合は屋号と代表者名、または代表者名のみを記載しましょう。略称や通称は避け、登記簿や契約書に記載された正式名称を使用することが大切です。

③金額(改ざん防止の書き方)

金額は改ざんを防ぐため、以下のような工夫が推奨されます。まず、金額の前に「¥」または「金」を付け、末尾に「-」または「也」を付けます。たとえば「¥100,000-」や「金壱拾万円也」といった書き方です。

3桁ごとにカンマを入れることで、桁数の読み間違いを防ぎます。特に高額な取引では、漢数字(壱、弐、参、拾など)を使うことで改ざんリスクをさらに低減できます。「100,000」を「1,000,000」に書き換えられる可能性を考えると、この対策は決して大げさではありません。

④但し書き(銀行振込の場合の記載例)

但し書きは領収書の中でも特に重要な項目です。「品代として」や「お品代として」といった曖昧な表現は絶対に避けましょう。これでは何に対する支払いなのか不明確で、経費として認められない可能性があります。

| 取引内容 | 良い例(具体的) | 悪い例(曖昧) |

|---|---|---|

| コンサルティング料 | 経営コンサルティング料として(12月1日銀行振込) | お品代として |

| 商品代金 | 事務用品代として(請求書No.2024-123、振込) | 品代として |

| 飲食代 | 12月15日会食代として(銀行振込により受領) | 飲食代として |

| 宿泊費 | 大阪出張宿泊費として(12/10-12/12、振込受領) | 宿泊代として |

銀行振込の場合は、但し書きに「銀行振込により受領」「〇月〇日振込分」といった記載を加えることで、振込明細書との二重計上を防げます。こうしておけば、経理担当者が一目で「これは振込分だから明細書と重複している」と判断できるわけです。

⑤発行者情報(会社名・住所・連絡先)

発行者情報には、会社の正式名称、住所、電話番号を記載します。法人の場合は代表者印または社印を押印するのが一般的ですが、法的には押印は必須ではありません。ただし、信頼性を高めるため、また偽造防止のために押印することが推奨されます。

個人事業主の場合は屋号と氏名、住所、連絡先を記載します。屋号がない場合は個人名のみでも問題ありません。インボイス制度対応が必要な場合は、適格請求書発行事業者の登録番号(Tから始まる13桁の番号)も必ず記載しましょう。

⑥収入印紙(5万円以上の場合)

記載金額が5万円以上の場合は、所定の収入印紙を貼付し、必ず消印します。消印とは、印紙と文書にまたがって押印またはサインすることで、印紙の再利用を防ぐための処理です。

消印を忘れると、印紙税額と同額の過怠税が課せられてしまいます。また、印紙を貼り忘れた場合は、本来の税額の3倍(自主的に申し出た場合は1.1倍)の過怠税が科せられるため、絶対に忘れないようにしましょう。

⑦内訳(消費税の記載)

消費税を明記することで、印紙税の判定を税抜金額で行えます。たとえば「税抜49,000円、消費税4,900円、合計53,900円」と記載すれば、税抜49,000円で判定されるため印紙不要です。

また、インボイス制度では税率ごとに区分した合計額と適用税率、税率ごとの消費税額を記載する必要があります。軽減税率8%と標準税率10%が混在する場合は、それぞれを分けて記載しましょう。

振込明細書が領収書の代わりになる理由

振込明細書が領収書の代わりとして税務上認められる理由は、支払事実を客観的に証明できる情報が記載されているからです。具体的には、振込人名、振込先、金額、日時という4つの要素が含まれています。

国税庁も、振込明細書や通帳の記録を支払いの証憑として認めています。ただし、振込明細書は銀行が発行する「送金を実行した」という証明であり、受取側の「受領しました」という意思表示ではない点に注意が必要です。

上記のレーダーチャートは、領収書と振込明細書の実務上の有効性を比較したものです。振込明細書は入手容易性とコスト効率で100点満点である一方、法的効力では若干劣ります。とはいえ、税務認知度は95点と非常に高く、実務上はほぼ問題なく使用できることがわかります。

振込明細書で十分なケース

以下のようなケースでは、振込明細書だけで十分です。継続的な取引で事前に「領収書不要」と合意している場合、少額取引(数万円程度)の場合、取引先が大企業や官公庁など信用度が高い場合などです。

また、インターネットバンキングやATMでの振込の場合は、振込完了画面のスクリーンショットや印刷物でも代用可能です。ただし、これらは正式な領収書ではないため、高額取引や特殊な契約では別途領収書の発行を求められることもあります。

二重計上を防ぐポイント

振込明細書と領収書の両方が存在する場合、二重計上のリスクがあります。これを防ぐため、経理担当者は以下の点に注意が必要です。

領収書の但し書きに「〇月〇日振込分」と記載されていることを確認する、振込明細書と領収書の日付・金額・振込先が一致することを確認する、どちらか一方のみを証憑として使用するルールを社内で統一する、といった対策が有効です。

特に月次決算で急いでいるときなど、うっかり両方を計上してしまうミスが起こりやすいので、チェック体制を整えることが重要です。

領収書テンプレート【銀行振込用】

ここでは、銀行振込に対応した領収書のテンプレートをご紹介します。すぐに使える形式になっていますので、必要項目を埋めるだけで正式な領収書が完成します。

□ 印紙不要(5万円未満)

□ 印紙貼付済み(___円)・消印済み

このテンプレートの特徴は、銀行振込であることを明記する欄が設けられている点です。但し書きに振込日を記載することで、振込明細書との二重計上を防ぎ、経理処理をスムーズにします。

また、消費税の内訳を記載する欄があるため、印紙税の判定も正確に行えます。インボイス制度にも対応しており、登録番号の記載欄も完備しています。

印紙税を間違えたときの対処法

印紙の貼り忘れや金額の間違いは、誰にでも起こりうるミスです。発見したらすぐに対処すれば、ペナルティを最小限に抑えられます。

印紙を貼り忘れた場合

印紙を貼り忘れたことに気づいたら、できるだけ早く税務署に自主申告しましょう。自主的に申し出た場合の過怠税は、本来の印紙税額の1.1倍で済みます。しかし、税務調査で発覚した場合は3倍の過怠税が課せられてしまいます。

たとえば、200円の印紙を貼り忘れた場合、自主申告なら220円(200円×1.1)の納付で済みますが、調査で発覚すると600円(200円×3)を支払うことになります。発見したらためらわず、すぐに最寄りの税務署に相談することが大切です。

印紙の金額を間違えた場合

必要以上の金額の印紙を貼ってしまった場合は、税務署で還付手続きができます。領収書の原本を持参し、所定の申請書を提出すれば、過納分の印紙税が返還されます。

ただし、すでに相手方に交付してしまった領収書については、回収が困難なため還付を受けられないことがあります。また、未使用の収入印紙は郵便局で他の額面のものと交換できますが、1枚につき5円の手数料がかかります。

消印を忘れた場合

印紙を貼ったのに消印を忘れた場合も、過怠税の対象になります。この場合の過怠税は、消印しなかった印紙の金額と同額です。200円の印紙に消印しなければ、さらに200円の過怠税が課せられます。

消印は、印紙と文書にまたがって押印またはサインする必要があります。シャチハタでも構いませんし、ボールペンでのサインでも有効です。会社の印鑑でなくても、個人の認印や担当者の署名で問題ありません。

電子領収書への移行で得られる3つのメリット

近年、多くの企業が紙の領収書から電子領収書に移行しています。その背景には、大幅なコスト削減と業務効率化というメリットがあります。

上記のグラフは、年間1,000件の領収書を発行する中小企業のコスト比較です。紙の領収書では年間約48万円かかるのに対し、電子領収書なら約5万5千円で済みます。年間で約42万5千円、削減率は約88%という驚異的な数字です。

メリット①:印紙代が完全にゼロ

電子領収書の最大のメリットは、どんなに高額な取引でも印紙税が一切かからない点です。1億円の取引でも印紙代はゼロ。これは印紙税法が紙の文書を前提としているためで、完全に合法的な節税手法です。

ある不動産会社では、高額取引の領収書を電子化することで、年間約200万円の印紙代を削減できたという事例もあります。取引件数が多い企業ほど、削減効果は絶大です。

メリット②:発行・送付の手間が激減

紙の領収書では、作成→印刷→押印→封入→郵送という一連の作業が必要でした。しかし電子領収書なら、PDFを作成してメールに添付するだけ。作業時間は10分の1以下になります。

また、郵送の場合は相手に届くまで数日かかりますが、メールなら数秒で届きます。相手からの「領収書がまだ届かない」という問い合わせも激減し、カスタマーサポートの負担も軽減されます。

メリット③:保管・管理が圧倒的に楽

紙の領収書は、法律で7年間(一部10年間)の保管が義務付けられています。大量の書類を保管するスペースと、必要なときに探し出す手間が発生します。しかし電子データなら、クラウドストレージに保存すれば場所を取らず、検索も一瞬です。

電子帳簿保存法に対応したシステムを導入すれば、タイムスタンプや検索機能も自動的に付与され、税務調査にも安心して対応できます。災害や火災でデータが失われるリスクも、クラウドバックアップで回避できます。

よくあるトラブルと解決策

領収書をめぐるトラブルは、事前の対策で多くが防げます。ここでは実務でよく起こる問題と、その解決策を紹介します。

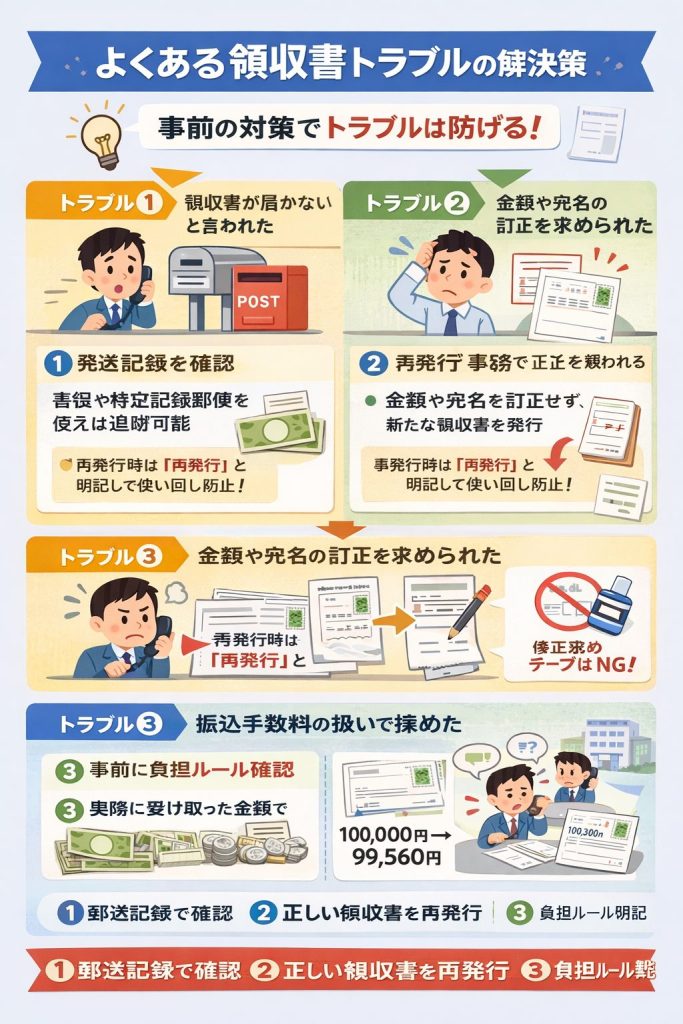

トラブル①:「領収書が届かない」と言われた

郵送した領収書が届かないというクレームは意外と多いものです。郵便事故の可能性もありますが、相手の担当者が受け取っていても社内で紛失しているケースもあります。

解決策としては、まず発送記録を確認します。書留や特定記録郵便で送っていれば配達状況が追跡できます。それでも見つからない場合は、再発行することになりますが、その際は「再発行」と明記し、最初の領収書との二重使用を防ぎます。

トラブル②:金額や宛名の訂正を求められた

一度発行した領収書の訂正は、原則として避けるべきです。訂正箇所が多いと、税務署から不正を疑われる可能性があります。基本的には新しい領収書を再発行し、誤った領収書は回収して破棄するのが正解です。

どうしても訂正が必要な場合は、訂正箇所に二重線を引き、その上に訂正印を押します。修正液や修正テープの使用は厳禁です。また、訂正理由と訂正日を別途記録しておくと、後々の説明がしやすくなります。

トラブル③:振込手数料の扱いで揉めた

振込手数料を誰が負担するかは、事前に明確にしておかないとトラブルの元です。一般的には振込手数料は支払側の負担とされていますが、契約によっては受取側が負担することもあります。

領収書に記載する金額は、実際に受け取った金額です。たとえば請求額10万円で、振込手数料440円を差し引いた99,560円が入金された場合、領収書には「99,560円」と記載します。ただし、但し書きに「請求額100,000円のうち振込手数料440円を差し引いた金額」と明記しておくと、後々の確認がスムーズです。

まとめ

銀行振込の領収書は、振込明細があれば原則不要ですが、求められた場合は発行義務があります。発行する際は7つの必須項目を漏れなく記載し、特に但し書きには「銀行振込により受領」と明記することで二重計上を防げます。

印紙税は支払方法に関わらず、5万円以上の領収書には必要です。ただし電子領収書なら印紙不要となるため、年間で数十万円から数百万円のコスト削減が可能です。今後は電子化への移行を検討する価値は十分にあるでしょう。

領収書の発行は単なる事務作業ではなく、税務リスクの管理とコスト最適化の重要なポイントです。正しい知識を持って、効率的な運用を心がけましょう。

よくある質問

- Q銀行振込の場合、領収書は絶対に必要ですか?

- A

いいえ、原則として不要です。振込明細書が支払いの証明になるため、税務上も問題ありません。ただし、支払側から領収書の発行を求められた場合は、民法第486条により発行義務が生じます。トラブルを避けるため、契約時に「振込の場合は領収書不要」と明記しておくことをおすすめします。

- Q銀行振込でも印紙は必要ですか?

- A

はい、必要です。「銀行振込だから印紙不要」というのは誤解で、領収書という文書を発行する以上、現金取引と同様に印紙税の対象になります。記載金額が5万円以上の場合、所定の収入印紙を貼付し消印する必要があります。ただし、電子領収書(PDF形式)で発行すれば印紙税は一切かかりません。

- Q振込手数料は領収書にどう記載すればいいですか?

- A

領収書には実際に受け取った金額を記載します。請求額10万円で振込手数料440円を差し引いた99,560円が入金された場合、領収書の金額は「99,560円」です。但し書きに「請求額100,000円のうち振込手数料440円を差し引いた金額として」と明記すると、より明確になります。印紙税の判定も、実際に受領した金額で行います。

- Q領収書の但し書きに「お品代」と書いてはいけませんか?

- A

避けるべきです。「お品代」や「品代」では何を購入したのか不明確で、経費として認められない可能性があります。税務調査で指摘されることもあるため、「事務用品代として」「コンサルティング料として」のように具体的に記載しましょう。インボイス制度では、具体的な取引内容の記載が必須となっているため、より一層注意が必要です。